식음료

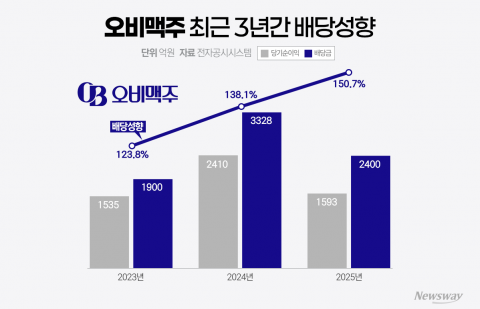

오비맥주 작년 배당금 2400억···고배당 유지

오비맥주는 실적 둔화와 현금창출력 감소에도 3년째 순이익을 넘어서는 고배당 정책을 유지하고 있다. 배당성향은 150%에 달하며, 누적 배당금이 순이익을 초과했다. 이로 인해 이익잉여금과 영업활동현금흐름이 줄었고, 국내 투자 여력과 재무건전성 저하 우려가 제기되고 있다.

[총 34건 검색]

상세검색

식음료

오비맥주 작년 배당금 2400억···고배당 유지

오비맥주는 실적 둔화와 현금창출력 감소에도 3년째 순이익을 넘어서는 고배당 정책을 유지하고 있다. 배당성향은 150%에 달하며, 누적 배당금이 순이익을 초과했다. 이로 인해 이익잉여금과 영업활동현금흐름이 줄었고, 국내 투자 여력과 재무건전성 저하 우려가 제기되고 있다.

보도자료

이자이익 늘었지만···국내은행 1분기 순이익 6.7조원 '소폭 감소'

국내은행은 올해 1분기 이자이익이 6.4% 늘어났음에도 불구하고 유가증권 평가손실과 비이자이익 35.6% 감소 영향으로 전체 순이익이 3.9% 줄었다. 판매비, 관리비 등 비용 증가와 함께 ROA, ROE 등 수익성 지표도 하락했다. 금감원은 손실흡수능력 강화를 예고했다.

은행

IBK기업은행, 1분기 환율 변수 속 순이익 7534억원···전년比7.5% ↓

IBK기업은행이 2024년 1분기 중동리스크와 이란발 환율 변수 영향으로 당기순이익이 전년 대비 7.5% 감소한 7534억원을 기록했다. 이자이익 반등과 유가증권 평가익 증대로 본업 강화, 수익 다각화 성과가 나타났으며, 중소기업대출 잔액 증가와 건전성 지표도 안정적으로 관리했다.

보험

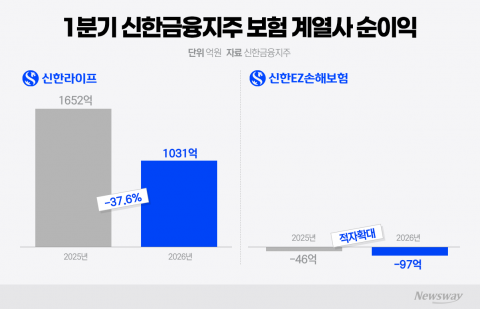

신한·KB금융 보험 계열사 1분기 고전···순익 30%대 동반 감소

신한금융지주와 KB금융지주의 보험 계열사들이 올해 1분기 일제히 순이익 감소를 기록했다. 신한라이프와 KB손해보험의 순이익이 각각 30% 이상 급감했고, KB라이프생명도 부진했다. 금융시장 변동성 확대와 보험손익 악화가 주요 원인으로, 두 그룹은 내실 경영 및 신사업 강화를 통한 돌파구 마련에 나섰다.

카드

신한카드, 1분기 순이익 1154억원···전년 동기 대비 14.9%↓

신한카드는 2026년 1분기 순이익이 지난해 같은 기간에 비해 14.9% 줄어든 1154억 원을 기록했다. 영업수익은 1조7061억 원으로 15.6% 늘었으나, 희망퇴직 등으로 판관비가 14.5% 증가해 수익성에 영향을 미쳤다. 연체율은 1.3%로 안정적이다.

카드

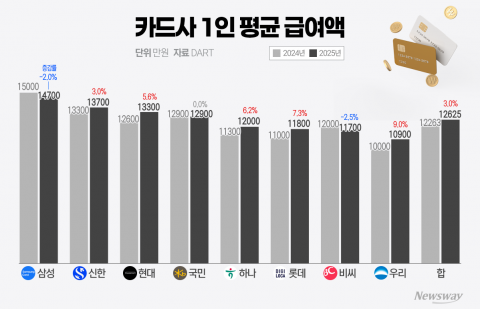

업황 부진에도 카드사 연봉 '쑥'····원인은 '채용 축소·디지털 인력 투자'

2023년 전업 카드사들의 평균 연봉은 1억2625만원으로 전년 대비 3% 증가했다. 업황 부진으로 순이익은 8.9% 감소했으나, 신규 채용 축소와 고연차 인력 비중 증가로 인건비 부담이 커졌다. 디지털·AI 분야 채용이 연봉 상승을 주도했다.

은행

작년 외국은행 국내지점 순익 1.6조···조달비용에 이자이익 축소

지난해 32개 외국은행 국내지점의 순이익이 전년 대비 5.8% 감소한 1조6773억원을 기록했다. 조달비용 상승과 유가증권 평가손실 확대가 주요 원인이며, 이자이익과 비이자이익이 모두 줄었다. 금융감독원은 리스크 점검 및 영업전략 변화에 주목하고 있다.

카드

삼성카드, 지난해 순익 6459억원···전년比 2.8%↓

삼성카드의 지난해 당기순이익은 6549억원으로 전년 대비 2.8% 감소했다. 반면 취급고는 179조1534억원으로 7.9% 늘었고, 카드사업 경쟁력 강화와 회원수 증가가 영향을 미쳤다. 금융비용과 대손비용 증가가 수익성 하락 요인으로 작용했으며, 연체율은 0.94%로 소폭 상승했다.

보험

삼성화재, 3분기 누적 순이익 1조7836억원···전년比 4.4%↓

삼성화재는 올해 3분기 지배주주 기준 누적 순이익이 1조7836억원으로 전년 대비 4.4% 감소했으며, 보험손익 역시 8.8% 줄었다. 자동차보험은 요율 인하와 자연재해로 적자 전환됐으나, 증시 호조로 투자이익은 20% 이상 증가하며 실적 방어에 기여했다.

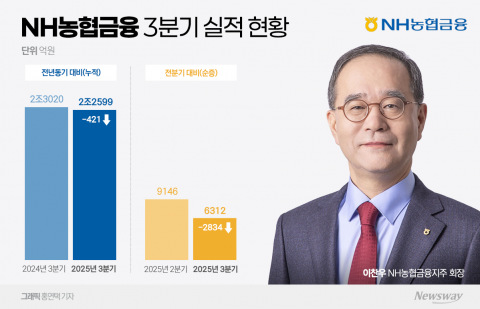

금융일반

'역성장' NH농협금융···이찬우號 고심 커졌다

NH농협금융은 2023년 3분기 누적 순이익이 전년 대비 1.8% 감소해 2조2599억원에 그쳤다. 4대 금융지주가 역대 최대 실적을 올린 것과 달리 농협금융만 역성장을 기록하며 수익성 격차가 확대됐다. 이자이익 감소와 은행 부문 실적 부진, 비금융 부문 부담이 수익성 하락을 이끌었으며, 미래 전략과 포트폴리오 재편 필요성이 커지고 있다.