투자전략

"120만원이냐 69만원이냐"···현대차 목표가 로봇값 셈법 갈렸다

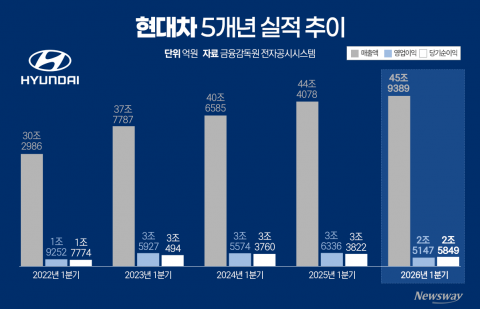

현대차 주가를 밀어 올린 보스턴다이내믹스(BD) 기대감을 놓고 증권가 시각차가 커지고 있다. KB증권은 아틀라스의 산업용 휴머노이드 선점 가능성을 반영해 목표주가 120만원을 유지한 반면, 유안타증권은 아직 손익 기여가 없는 로봇 가치를 본업 이익에 얹어 평가하는 데 한계가 있다며 목표주가 69만원과 보유 의견을 제시했다. 향후 BD의 외부 고객 수주와 투자 유치가 주가 추가 상승의 변수로 꼽힌다.